8 mai 2003

8 mai 2003 9 août 2010

9 août 2010Gestion des opérations en euros pendant la période transitoire.

AP 2000-01 SD3/31-01-2000.

NOR : JUSE0040031C.

POUR ATTRIBUTION

Mesdames et Messieurs les Directeurs régionaux des services pénitentiaires, services pénitentiaires, Recette du Payeur général, Payeur général du Trésor, Trésoriers payeurs généraux.- 31 janvier 2000 -

SOMMAIRE

1. Généralités

1.1. Principes généraux

1.2. Principes comptables et écarts de conversion

2. Comptabilité

2.1. La tenue de la comptabilité en francs

2.2. Comptabilisation des chèques en euros et des écarts de conversion

3. Comptabilisation des valeurs inactives

4. Annexes

4.1. Exemples de comptabilisation des écarts de conversion

4.2. Tableau synoptique des incidences de l’euro en comptabilité

I. - GÉNÉRALITÉS

1. Principes généraux

Lors de sa réunion à Madrid, les 15 et 16 décembre 1995, le Conseil européen a décidé que la troisième phase de l’Union économique et monétaire devait commencer le 1er janvier 1999, conformément à l’article 109-J, paragraphe 4, du traité instituant la Communauté européenne. Onze Etats membres remplissant les conditions nécessaires (la Belgique, l’Allemagne, l’Espagne, la France, l’Irlande, l’Italie, le Luxembourg, les Pays-Bas, l’Autriche, le Portugal et la Finlande) ont adopté la monnaie unique depuis le 1er janvier 1999. Le Conseil de l’Union européenne, statuant le 31 décembre 1998 et à l’unanimité des états membres adoptant l’euro, conformément à l’article 109-L, paragraphe 4, première phrase, du traité instituant la Communauté européenne, a arrêté les taux de conversion irrévocablement fixés entre l’euro et les monnaies des états membres adoptant l’euro (cf. règlement (CE) no 2866/98 du Conseil de l’Union européenne du 31 décembre 1998 concernant les taux de conversion entre l’euro et les monnaies des états membres adoptant l’euro, publié au Journal officiel des Communautés européennes du 31 décembre 1998). Selon ce règlement, un euro est égal à 6,55957 francs français. L’euro constitue une modification de la loi monétaire de chacun des états membres adoptant l’euro. Les règlements du Conseil de l’Union européenne (CE) no 1103/97 du 17 juin 1997 fixant certaines dispositions relatives à l’introduction de l’euro, (CE) no 974/98 du 3 mai 1998 concernant l’introduction de l’euro et (CE) no 2866/98 du 31 décembre 1998 concernant les taux de conversion entre l’euro et les monnaies des états membres adoptant l’euro définissent ensemble le cadre juridique de l’euro. Ils sont, comme le prévoit l’article 189 du traité européen « obligatoires dans tous leurs éléments et directement applicables dans tout état membre », ce qui signifie qu’ils n’ont pas besoin d’être transposés en droit interne pour être appliqués. Le règlement (CE) no 1103/97 du Conseil du 17 juin 1997 fixant certaines dispositions relatives à l’introduction de l’euro (Journal officiel des Communautés européennes du 19 juin 1997) est fondé sur l’article 235 du traité instituant la Communauté européenne. Il établit des dispositions relatives à la continuité des contrats, au remplacement des références à l’écu dans les instruments juridiques par des références à l’euro au taux d’un euro pour un écu et aux règles pour arrondir les sommes d’argent. Le règlement (CE) no 974/98 du Conseil du 3 mai 1998 concernant l’introduction de l’euro (texte publié au Journal officiel des Communautés européennes du 11 mai 1998) précise que l’euro est divisé en cent cents. Les unités monétaires nationales sont définies comme des subdivisions de l’euro et une équivalence juridique est ainsi établie entre l’unité euro et les unités monétaires nationales (principe de fongibilité de l’euro et du franc). Durant la période transitoire, les billets et les pièces resteront libellés en francs et auront seuls cours légal sur le territoire national, l’euro n’étant utilisé que sous sa forme scripturale (chèques, virements, cartes bancaires, avis de prélèvement, télépaiement, etc.). Pendant la période précédant l’échéance fixée pour l’achèvement de la transition, les opérateurs économiques privés auront la faculté d’utiliser l’euro ; ils ne devraient pas pour autant y être contraints (point 9 des conclusions du Conseil européen de Madrid des 15 et 16 décembre 1995). Ainsi, l’introduction de l’euro le 1er janvier 1999 n’a pas pour effet de modifier le libellé monétaire des lois, contrats et autres instruments juridiques existant, cela jusqu’à la fin de la période transitoire. Ces instruments juridiques continueront donc d’être libellés en francs pendant toute la durée de la période (sauf accord contraire de l’ensemble des parties dans le cadre d’un contrat ou modification des textes par les autorités publiques). La « période transitoire », qui a commencé le 1er janvier 1999, se terminera le 31 décembre 2001.

2. Principes comptables et écarts de conversion

Pendant la période transitoire (1er janvier 1999 - 31 décembre 2001), la comptabilité générale de l’Etat et les comptabilités auxiliaires demeureront tenues en francs. Il est précisé que, à partir de leurs comptes de dépôts de fonds au Trésor ouverts en francs, et en application du principe de fongibilité posé par les articles 6-2 et 8-3 du règlement (CE) no 974/98 du Conseil de l’Union européenne du 3 mai 1998 concernant l’introduction de l’euro, les comptables pénitentiaires peuvent indifféremment effectuer et accepter des paiements en francs ou en euros. Les conversions en francs des opérations euros reçues ou émises sont effectuées gratuitement par les comptables teneurs des comptes de dépôts, au taux irrévocable en vigueur. Toutes les phases budgétaires et comptables doivent être décrites en francs, même si des factures sont exprimées en euros et si des règlements peuvent être effectués en euros par les comptables pénitentiaires, à la demande du créancier. Les comptables pénitentiaires doivent comptabiliser les mouvements financiers en francs. De la même façon, la comptabilité des valeurs inactives demeure tenue en francs. Les valeurs inactives sont comptabilisées selon les modalités actuellement en vigueur.

II. - COMPTABILITÉ

1. La tenue de la comptabilité en francs

Le système comptable doit en permanence renseigner sur le développement des opérations en euros, sans dédoubler toutes les comptabilités ni rompre l’unité comptable.

La comptabilité générale de l’Etat décrit en francs l’ensemble des opérations comptables, qu’elles soient d’origine francs ou d’origine euros.

Les opérations qui sont à l’origine exprimées en francs sont alors enregistrées dans les conditions habituelles. Pour celles qui sont à l’origine exprimées en euros, elles doivent être enregistrées pour leur contre-valeur en francs, d’où la nécessité de suivre rigoureusement les règles de conversion communautaires.

La comptabilité générale retrace l’ensemble des mouvements comptables. C’est à partir d’elle que sont justifiées les opérations, c’est à elle que sont rattachées les pièces justificatives des opérations débitrices, créditrices, des soldes et des balances d’entrée de compte. Les pièces justificatives peuvent être indifféremment exprimées en francs ou en euros.

L’attention des comptables pénitentiaires est tout particulièrement appelée sur la nécessité de conserver une trace de l’ensemble des mouvements réalisés en euros. Il convient qu’à tout moment les corps de contrôle soient en mesure de retrouver l’origine de ces opérations et de vérifier l’exactitude des conversions.

C’est ainsi que doivent être notamment conservés et enliassés selon les procédures habituellement en vigueur dans l’organisme concerné les bordereaux de remise de chèques en euros, de même que les bordereaux de remise « trois volets » des virements devant être exécutés en euros, les relevés de comptes, etc.

2. Comptabilisation des chèques en euroset des écarts de conversion

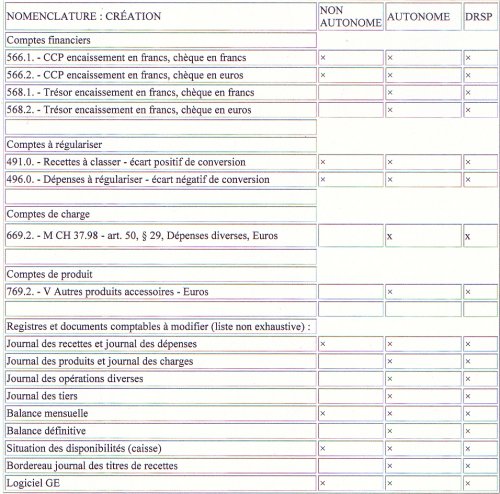

Les aménagements de la nomenclature comptable sont limités. Les comptes précisés ci-après peuvent être toutefois dédoublés pour permettre l’indication de flux d’origine euros et faciliter le suivi et le contrôle des opérations. A cet égard, il n’est pas question de rendre le dédoublement de compte obligatoire, il doit demeurer une possibilité offerte aux comptables pénitentiaires.

Le compte 566 « Chèques postaux » peut être dédoublé en : - 566.1 « Chèques postaux - Encaissement en francs - Chèque en francs » pour les chèques libellés en francs ; - 566.2 « Chèques postaux - Encaissement en francs - Chèque en euros » pour individualiser les chèques libellés en euros. Le compte 568 « Compte au Trésor » peut être dédoublé en : - 568.1 « Compte au Trésor - Encaissement en francs - Chèque en francs » ; - 568.2 « Compte au Trésor - Encaissement en francs - Chèque en euros ». Nota bene : les sommes portées aux sous-comptes 566.2 et 568.2 seront exprimées en francs exclusivement. En ce qui concerne les services pénitentiaires d’insertion et de probation (SPIP), les préposés et les régisseurs qui, après le 1er janvier 1999, auraient besoin de régler des dépenses par émission de chèques libellés en euros devraient au préalable demander, au comptable teneur de leur compte, la délivrance de formules spécifiques pour l’euro conformes à la norme interbancaire. Les chéquiers en euros seraient adossés sur le compte en francs de l’organisme.

Il est toutefois précisé que l’utilisation de chèques en euros sur un compte libellé en francs est source d’écarts de conversion.

La comptabilité générale des établissements pénitentiaires restant en francs jusqu’au 31 décembre 2001, les factures ou règlements adressés en euros pendant la période transitoire doivent faire l’objet d’une conversion en francs selon les règles communautaires. Une gestion rigoureuse des conversions doit être assurée, aussi bien au niveau des conversions unitaires que des conversions des sommes. Les convertisseurs doivent appliquer la réglementation communautaire. Il n’en reste pas moins qu’il pourra subsister des différences entre les montants pris en charge et les montants réglés. Il convient donc de fixer les modalités de comptabilisation de ces différences et les règles d’apurement.

Il est rappelé que, aux termes de la loi no 98-546 du 2 juillet 1998 portant diverses dispositions d’ordre économique et financier (Journal officiel du 3 juillet 1998), le principe selon lequel tout débiteur sera libéré de sa dette malgré un écart consécutif à une conversion franc/euro/franc, après une utilisation stricte des règles d’arrondi du règlement communautaire, doit être appliqué. La différence de conversion est dite négative lorsque, par le jeu des conversions :

- en matière de recettes, le montant effectivement encaissé est inférieur de 1 à 3 centimes par rapport à la recette attendue ;

- en matière de dépenses, le montant effectivement réglé est supérieur de 1 à 3 centimes par rapport au montant du mandat mis en paiement.

La différence de conversion est dite positive lorsque, par le jeu des conversions :

- en matière de recettes, le montant effectivement encaissé est supérieur de 1 à 3 centimes par rapport à la recette attendue ;

- en matière de dépenses, le montant effectivement réglé est inférieur de 1 à 3 centimes par rapport au montant du mandat mis en paiement.

Les différences de conversion doivent être enregistrées et individualisées par le comptable pénitentiaire dans des comptes spécifiques.

D’abord, dans l’un des deux sous-comptes d’attente de la classe 4 :

- 491.0 « Recettes à classer - Euro - Ecarts positifs de conversion », pour les écarts positifs ; - 496.0 « Dépenses à régulariser - Euro - Ecarts négatifs de conversion », pour les écarts négatifs.

Dans les établissements dotés de l’autonomie comptable et les directions régionales des services pénitentiaires, ces différences de conversion doivent ensuite être transportées à un sous-compte de classe 6 s’il s’agit d’un écart négatif ou de classe 7 s’il s’agit d’un écart positif :

- 669.2 M « Dépenses diverses - Euro - Ecarts de conversion » ; - 769.2 V « Autres produits accessoires - Euro - Ecarts de conversion ». Le sous-compte 669.2 M s’imputera sur le chapitre 37-98, article 50, paragraphe 29.

L’annexe I ci-jointe donne des exemples d’enregistrement des écarts de conversion pour les établissements dotés de l’autonomie comptable ainsi que pour ceux qui ne sont pas dotés d’une telle autonomie.

Pour les services pénitentiaires d’insertion et de probation, les différences liées aux arrondis de conversion ne donneront pas lieu à constatation par le préposé ou le régisseur lors de la comptabilisation de l’opération concernée. Lorsqu’une opération est à l’origine réalisée en euros (demandes de paiement en euros), elle est enregistrée pour sa contre-valeur en francs après conversion selon les règles communautaires. Il n’y a pas d’écart de conversion qui apparaît. Exceptionnellement, et eu égard aux spécificités de ces services dont les dépenses portent uniquement sur les prêts et secours aux probationnaires (titre IV - chapitre 46-01), lorsqu’ils devront régler en euros une opération libellée en francs, ils porteront en écriture comptable le montant converti. Ainsi, l’écart de conversion n’apparaîtra pas dans les écritures comptables.L’apurement des différences de conversion Pour ce qui concerne le sous-compte spécifique de la classe 7, l’apurement s’effectue lors des versements trimestriels des recettes propres des établissements pénitentiaires, selon les modalités prévues par l’instruction R. 62 sur la comptabilité des établissements pénitentiaires (décret no 57-1409 du 31 décembre 1957, publié au Journal officiel du 1er janvier 1958). Les écarts négatifs (enregistrés au sous-compte 669.2 M) doivent être régularisés en fin de gestion par la copie du relevé de compte où a été constaté l’écart et un certificat administratif.3. Comptabilisation des valeurs inactives De même que la comptabilité générale est tenue en francs, la comptabilité des valeurs inactives reste tenue en francs pendant la période transitoire. La comptabilité des valeurs et bijoux de la population placée sous main de justice reste tenue en francs jusqu’au 31 décembre 2001. La répartition actuelle entre les valeurs comptabilisées pour leur montant nominal ou réel et les valeurs comptabilisées pour 1 franc reste inchangée. Les ajustements entre comptabilité générale et valeurs inactives restent régis selon les normes actuelles. Ces nouvelles dispositions garantissent la simplicité, la fiabilité et la cohérence du dispositif dans le respect des principes d’unité et de sincérité des comptes (image fidèle de la situation d’ensemble).La directricede l’administration pénitentiaire,M. Viallet

Le directeur généralde la comptabilité publique,J. Bassères

ANNEXE I

Exemples de comptabilisation des écarts de conversion

Etablissements dotés de l’autonomie comptableEtablissements non dotés de l’autonomie comptable

Exemple no 1 : remise d’un chèque en euros par un concessionnaire (employeur de main-d’œuvre pénale).A. - Après conversion, apparition d’un écart négatif Facture adressée au concessionnaire de 1 323,35 francs. Remise par le concessionnaire d’un chèque de 201,74 Euro. Conversion : 201,74 × 6,55957 = 1 323,33 francs.Inscription comptablepour l’établissement doté de l’autonomie comptable Ecriture mensuelle au journal des O.D. : D. 410/C. Divers comptes (440, 463...) 1 323,35 francs. Journal des recettes : D. 566.2 ou 568.2/C. 410 1 323,33 francs. Journal des O.D. : D. 496.0/C. 410 0,02. Journal des charges, en fin de gestion : D. 669.2/C 496.0 cumul annuel.Inscription comptablepour l’établissement non doté de l’autonomie comptable Journal des recettes : D. CCP : 1 323,33/C. Concessionnaire : 1323,35 ; D. Opération d’ordre 0,02. Journal des dépenses : D. Dépenses au comptant/C. Opération d’ordre 0,02. Le chef d’établissement établira un état récapitulatif qui permettra de justifier les sommes.B. - Après conversion, apparition d’un écart positif Facture adressée au concessionnaire de 1 323,37 francs. Remise par le concessionnaire d’un chèque de 201,75 Euro. Conversion : 201,75 × 6,55957 = 1 323,39 francs.Inscription comptablepour l’établissement doté de l’autonomie comptable Ecriture mensuelle au journal des O.D. : D 410/C. Divers comptes (440, 463...) 1 323,37 francs. Journal des recettes : D. 566.2 ou 568.2 1 323,39/C. 410 1 323,37 ; C. 491.0 0,02. Journal des produits : D. 491.0/C. 769.2 cumul mensuel. En fin de trimestre, apurement par les charges au 882.Inscription comptablepour l’établissement non doté de l’autonomie comptable Journal des recettes : D. CCP 1 323,39/C. Concessionnaire 1 323,37 ; C. Autres recettes budgétaires 0,02. Le chef d’établissement établira un état récapitulatif qui permettra de justifier les sommes.

Exemple no 2 : paiement en euros d’une facture concernant les achats extérieurs des détenus. Les écarts de conversion sont à appliquer directement sur le compte nominatif du détenu concerné. En cas de paiement en euros d’une dépense facturée en francs, un écart de conversion peut exister. Il ne sera comptabilisé que lorsque plusieurs détenus seront concernés puisqu’il n’est pas envisageable d’imputer arbitrairement ces écarts. Dans ce cas :A. - Après conversion, apparition d’un écart positif Facture de 1 323,35 francs réglée par plusieurs détenus. Remise d’un chèque de 201,74 Euro. Conversion : 201,74 × 6,55957 = 1 323,33 francs.Inscription comptablepour l’établissement doté de l’autonomie comptable Journal des dépenses : D. 440/C. 568.2 1 323,33. Journal des O.D. : D. 440/C. 491.0 0,02. Journal des produits : D. 491.0/C. 769.2 cumul mensuel. En fin de trimestre, apurement par les charges au 882.Inscription comptablepour l’établissement non doté de l’autonomie comptable Journal des dépenses : D. Pécules Dépenses diverses 1 323,35/C. CCP 1 323,33 ; C. Opération d’ordre 0,02. Journal des recettes : D. Opération d’ordre/C. Autres recettes budgétaires 0,02.B. - Après conversion, apparition d’un écart négatif Facture de 1 323,37 francs réglée par plusieurs détenus. Remise d’un chèque de 201,75 Euro. Conversion : 201,75 × 6,55957 = 1 323,39 francs.Inscription comptablepour l’établissement doté de l’autonomie comptable Journal des dépenses : D. 440 1 323,37/C. 568.2, 1 323,39, D. 496.0 0,02. Journal des charges, en fin de gestion : D. 669.2/C. 496.0, cumul annuel.Inscription comptablepour l’établissement non doté de l’autonomie comptable Journal des dépenses : D. Pécule Dépenses diverses 1323,37/C. CCP 1 323,39 ; D. Dépenses au comptant 0,02. Pour les dépenses budgétaires, il n’y a pas lieu de comptabiliser les écarts de conversion puisque les comptables pénitentiaires utilisent le virement magnétique qui permet de régler en euros au moyen d’un code.

ANNEXE II

Tableau synoptique des incidences de l’euro sur la nomenclature et les documents comptables

Etablissements dotés de l’autonomie comptable

Etablissements non dotés de l’autonomie comptable

Directions régionales des services pénitentiaires

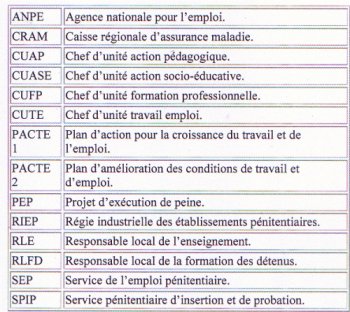

Glossaire